UC-score är ett mätvärde på kreditvärdighet. Ju högre score, desto bättre kreditvärdighet har du och desto lättare är det att få lån eller bli beviljad krediter.

UCs mätskala går från 1-999. Högre score (bättre kreditvärdighet) – gör det lättare att till exempel låna det belopp du vill, eller få bättre villkor hos banken.

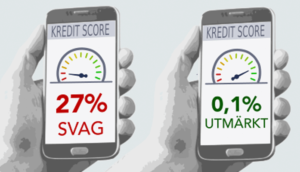

Mätskalan används för att ta fram en procentsiffra för sannolikheten att hamna på obestånd.

UC-score anges i fem steg;

- Utmärkt

- Mycket bra

- Bra

- Mindre bra

- Svag

Risken med att låna ut pengar varierar beroende lånets och låntagarens egenskaper. Att sätta en risknivå eller premium på ett lån är därför en av de mest problematiska aspekterna av lån prissättning.

Ett antal riskjusteringsmetoder används för närvarande. Kreditpoängssystemen som började användas för mer än 50 år sedan är sofistikerade datorprogram som används för att utvärdera potentiella låntagare. De används för alla former av konsumentkrediter inklusive kreditkort, avbetalningslån, bostadslån samt små företagskrediter. En kreditriskprognos kan hämtas från leverantörer av kreditupplysningar som Upplysningscentralen (UC riskprognos), Bisnode eller Creditsafe.

Kredit scoring är ett användbart verktyg för att fastställa räntan på ett lån till en potentiell låntagare. Denna metod för att bestämma räntesatser på lån kallas riskbaserad prissättning. Banker som använder riskbaserad prissättning kan erbjuda konkurrenskraftiga priser på de bästa lånen för alla låntagare och välja att sortera bort eller prissätta även de lån som utgör de högsta riskerna.

Med detta system belönas låntagare med god kredithistoria för deras ansvariga finansiella beteende. Genom riskbaserad prissättning, får låntagaren med bättre kreditvärdighet ett reducerat pris och kan erbjudas lån med låg ränta som speglar de förväntade lägre förluster lånet förväntas medföra. Som ett resultat behöver de mindre riskfyllda låntagarna inte subventionera kostnaden för lån till personer som behöver låna med dålig kreditvärdighet.

Faktorer som påverkar UC riskprognos

Kreditvärdigheten för den som söker ett privatlån indikerar, inom rimliga gränser, sannolikheten för återbetalning. Det bör dock inte förutsättas att även de mest avancerade modellerna med fullständig säkerhet kan förutsäga i vilken grad varje enskild låntagare kommer att uppfylla sina skyldigheter; få sökande har så dålig prognos att det inte finns någon chans till återbetalning, och även den som på pappret verkar vara en riskfri kund kan hamna i framtida ekonomiska bekymmer.

På grundval av erfarenhet och i viss utsträckning intuition har lånehandläggare traditionellt bedömt vilken typ av sökande som är mer benägna att medföra kostnader stora att affären blir olönsam. Vilja och förmåga att återbetala lånet är de primära faktorerna som skall beaktas i bedömning av kreditrisker. Sökande som inte har för avsikt att betala tillbaks lånet är så klart inte önskvärda, liksom de som, men inte av strikt oärlighet, är ekonomiskt oansvariga.

Det andra kriteriet, förmåga att återbetala, provas mot en statistikdatabas som innehåller uppgifter om ålder, kön och familjesituation, yrkesmässig och ekonomiska ställning, inkomst och förmögenhet. I allmänhet.

Banken är givetvis intresserad av att den som ansökt om ett privatlån har goda moraliska, personliga, yrkesmässiga och ekonomiska egenskaper.

Förr i tiden kunde subjektiva faktorer som personlighetsdrag påverka chansen att få ett lån. Vilket ”rykte på byn” den sökande hade spelade roll och även saker som skvaller och lösa rykten kunde göra att ett lån avslogs. De datasystem som idag används tar givetvis inte hänsyn till några andra faktorer än strikt objektiva fakta. Någon diskriminering från den digitala lånemarknaden förekommer därför inte.

Genom allt avancerade datorsystem går det idag att erbjuda mindre nabblån även till kunder som tidigare varit helt utestängda från den reguljära kreditmarknaden.

Svenska kreditupplysningsföretags riskprognos

Källor

FED Minneapolis: How do lenders set interest rates on loans?

Nber.org: Factors Affecting Credit Risk in

Fil.Kand Nationalekonomi, MSc Economics

Fil.Kand Nationalekonomi, MSc Economics